Ce qu'il faut savoir avant de signer un compromis de vente immobilier

Une fois le bien idéal trouvé, la première grande étape consiste en la signature du compromis de vente. Souvent qualifié d'« avant-contrat », le compromis de vente contient une multitude d’informations et vous engage juridiquement.

Chez Antoinette Immobilier, nous vous accompagnons dans sa relecture avec un œil juridique pour protéger vos intérêts et nous assurer de la concordance de son contenu avec la réalité. Pour aborder sa signature avec sérénité, voici tout ce que vous devez savoir avant de signer.

1. Le compromis de vente : un engagement (presque) définitif

Le code civil prévoit que le « Compromis de vente vaut vente » (article 1589 du Code civil). En signant ce document, le vendeur s’engage à vendre le bien, et l’acquéreur s’engager à l’acheter au prix fixé.

Bien qu’il y ait des portes de sortie (que nous détaillons plus bas), signer ce document constitue un vrai engagement. C'est là que sont décidées toutes les conditions de la future vente définitive.

2. Le délai de rétractation légal : la première porte de sortie de l’acquéreur

La loi protège l'acheteur immobilier (non professionnel). Après la signature du compromis, l’acquéreur bénéficie d’un délai de rétractation légal de 10 jours calendaires.

· Comment ça marche ? Le délai court le lendemain de la notification du compromis signé (souvent envoyé par lettre recommandée ou via signature électronique sécurisée).

· Le coût ? Aucun. Si l’acquéreur change d’avis durant ces 10 jours, il peut se rétracter par courrier recommandé, sans motif et sans pénalité.

3. Les clauses suspensives : des clauses de protection

C'est le cœur du compromis de vente. Les clauses suspensives permettent d'annuler le contrat sans frais si l'une ou plusieurs des conditions n'est pas remplie. Les plus courantes sont les suivantes :

· La condition suspensive d’obtention de prêt : Si la banque de l’acquéreur lui refuse le crédit immobilier, la vente est annulée et il pourra alors récupérer son dépôt de garantie. Attention : il est important de veiller à ce que le taux maximum et le montant du prêt inscrits dans le compromis correspondent bien aux capacités réelles de l’acquéreur et que le taux indiqué soit cohérent par rapport aux taux pratiqués à ce moment-là par les établissements de crédits.

· L’absence de servitudes : Pour s'assurer qu'aucun droit de passage ou contrainte d'urbanisme ne vienne entraver la jouissance du bien.

· L'obtention d'un permis de construire : Essentiel si l’acquéreur achète un bien avec l'intention d'y faire une extension majeure par exemple.

4. Le dépôt de garantie : combien faut-il verser ?

Lors de la signature, il est d’usage de verser un "acompte", appelé dépôt de garantie ou indemnité d'immobilisation.

· Le montant : Il représente généralement entre 5 % et 10 % du prix de vente.

· Où va l'argent ? Les fonds sont bloqués sur un compte séquestre chez le notaire. Cette somme s'imputera sur le prix total lors de la vente définitive.

5. Les documents annexes à lire

Le vendeur a l'obligation de fournir un grand nombre de documents avant la signature. Il est important de prendre connaissance de chacun d’entre eux. Voici les documents concernés :

Pour tous les biens :

Le DDT (Dossier de Diagnostic Technique) qui comprend le DPE (Diagnostic de Performance Énergétique), l'état de l'amiante, du plomb, de l'électricité, du gaz, et des risques technologiques ou naturels.

Spécifique à un achat en copropriété (Loi Alur) :

Si vous achetez un appartement, vous devez recevoir :

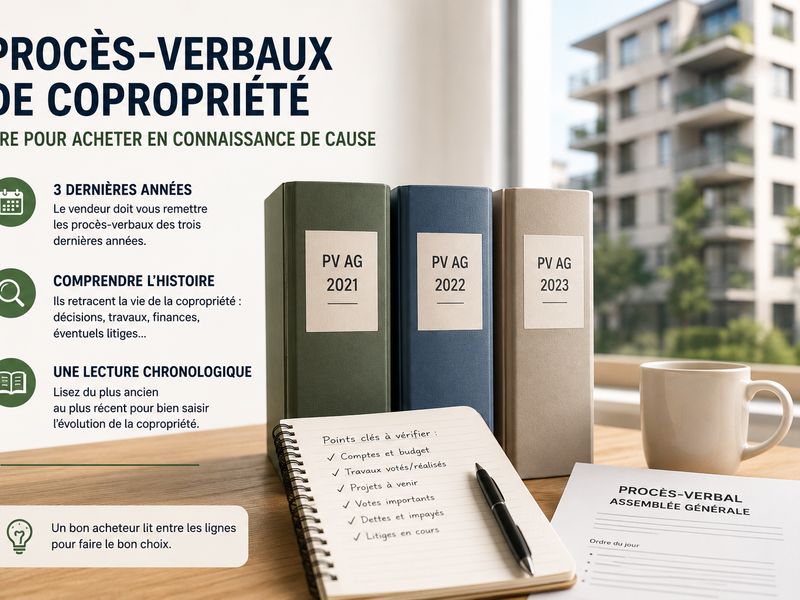

· Les procès-verbaux des assemblées générales des 3 dernières années (pour vérifier si de gros travaux de copropriété sont prévus notamment ou si la copropriété connaît quelconque difficulté).

· Le carnet d’entretien de l’immeuble.

· Le règlement de copropriété.

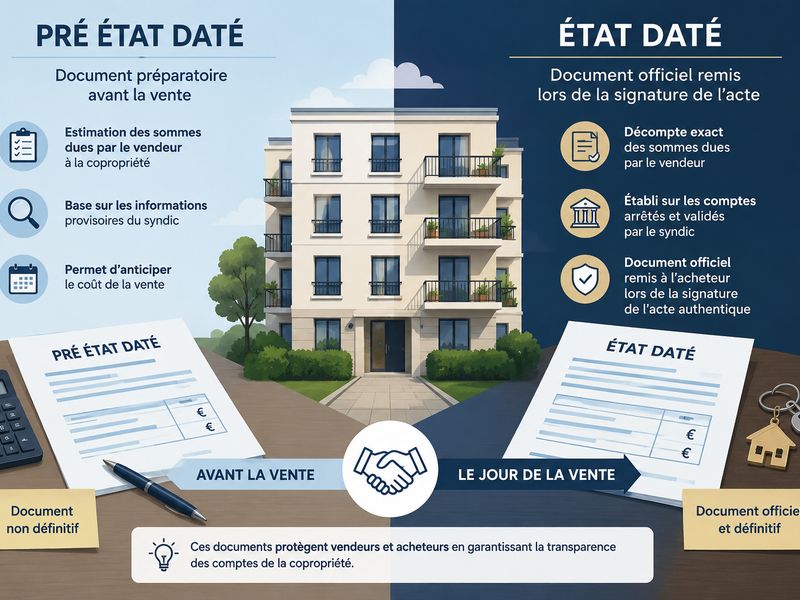

· L’état financier de la copropriété (y a-t-il des impayés de charges ?).

En résumé : La check-list avant de signer

Ce que l’acquéreur doit vérifier | Pourquoi c'est important |

Le prix et les honoraires | Valider la répartition exacte (charge vendeur ou acquéreur). |

La date limite de signature | Souvent fixée à 3 mois après le compromis, elle dicte le planning. |

Le financement inscrit | Les critères du prêt doivent être réalistes (durée, taux maximum). |

Les PV de copropriété | Pour anticiper les futurs travaux de l'immeuble. |

Faites-vous accompagner par des professionnels

La rédaction d’un compromis de vente demande une rigueur absolue que les notaires sauront apporter. En faisant appel à Antoinette Immobilier, nos conseillers s'assureront de la conformité de chaque document et de la protection de vos intérêts, en lien direct avec les notaires.

Vous avez trouvé le bien idéal ou vous souhaitez des conseils pour votre projet d'achat ou de vente ? Contactez l'équipe d'Antoinette Immobilier !